한국 경제의 최대 뇌관으로 꼽히는 가계부채가 올 2분기를 기점으로 다시 위험을 경고하고 있다. 이는 보통 통화정책이 긴축 기조에 있을 때 빚이 줄어드는 것과는 대비되는 이례적 현상이다. 전문가들은 고금리가 지속되고 성장도 둔화된 현재 상황에서 부채가 늘어나면 결국 실물경제에도 부담이 될 수밖에 없다고 보고 있다.

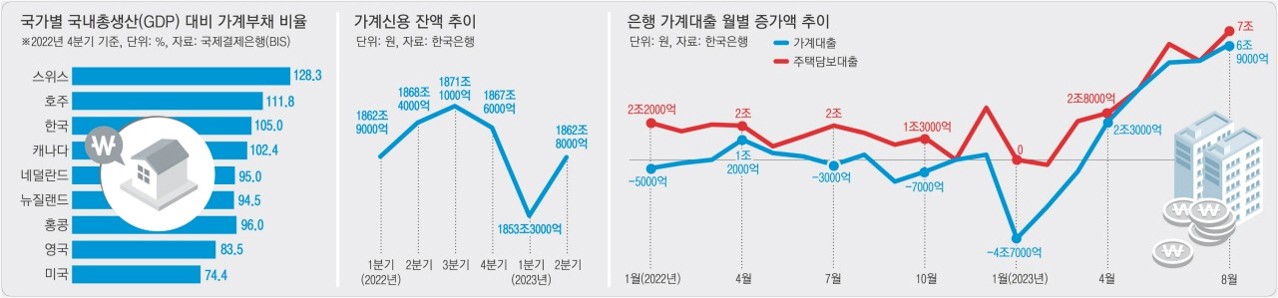

한국은행의 통계에 따르면 포괄적 가계빚을 뜻하는 가계신용 잔액은 올 2분기 말 1862조8000억원으로 1분기 말보다 9조5000억원(0.5%) 늘었다. 이는 지난해 4분기(-3조6000억원)와 올해 1분기(-14조3000억원)에 이어 세 분기 만에 다시 반등한 것이다. 국내총생산(GDP) 대비 가계신용 비율은 올 1분기 기준 103.4%로, 가계가 지고 있는 빚이 나라 경제 규모를 웃돌고 있다는 뜻이다.

한편, 국제결제은행(BIS) 통계를 보면 지난해 4분기 말 기준 한국의 GDP 대비 가계부채 비율은 105.0%로 스위스(128.3%), 호주(111.8%)에 이어 세계 3위 수준이다. 이는 2000년대 이전까지 주요국에 비해 낮은 수준을 보였으나 2002~2003년 신용카드 사태, 2014~2017년 가계대출 규제 완화, 2020~2021년 코로나19 등을 거치면서 재상승 흐름을 보이고 있다는 것을 의미한다.

전문가들은 가계대출이 다시 늘어난 가장 큰 이유를 정부의 '부동산 대출 규제 완화'에 따른 '주택가격 상승에 대한 기대'로 꼽고 있다. 정부가 부동산 대출 규제를 풀고, 특례보금자리론이나 50년 만기 주담대 등이 공급되면서 주택시장에 다시 돈이 몰리게 됐기 때문이다. 이에 대해 정부가 대출 규제 완화가 적절치 못했다는 비판이 제기되고 있다.

한은은 2021년 8월 기준금리 인상을 시작해 연 0.5% 수준이었던 기준금리를 올 1월 3.5%까지 올린 뒤 동결 기조를 유지하고 있다. 그만큼 대출금리가 높아져 대출받은 사람들의 빚 상환부담도 커졌다. 이 같은 흐름에 따라 통상 긴축 기조하에서는 가계부채가 둔화하는 것이 일반적이지만 한국에서는 높은 금리를 감수하고서라도 대출을 받는 사람이 많아진 것이다.

특히, 은행들이 내놓은 '특례보금자리론'과 '50년 만기 주담대'는 내집 마련을 위한 대출 수요에 기름을 부은 격이 됐다. '특례보금자리론'은 소득에 상관없이 9억원 이하 주택에 최대 5억원을 빌려주는 상품으로, 총부채원리금상환비율(DSR) 규제를 피할 수 있는 장점이 있다. '50년 만기 주담대'는 만기가 길어지면 같은 대출 조건이라도 한도를 늘릴 수 있기 때문에 DSR을 우회할 수 있는 상품이다.

하지만 이 같은 규제완화 조치가 가계부채 증가에 큰 역할을 한 것으로 분석되고 있다. 따라서 정부는 가계부채 문제를 해결하기 위해 대출규제 등의 강력한 정책을 시행할 필요가 있다.